- 罗先生:

- Peter:

- Susan:

- 陈小姐:

- 罗先生:

- 彭先生:

- 卢小姐:

- 陈小姐:

- 卢小姐:

- Susan:

- 服务热线

广州总公司:

电子邮件:

gbd33@163.com

热线电话(16条线):+86 20 61133120

020 6113 3120

020 3829 5993(传真)综合业务部:

电话:陈小姐:13688873611(广州)

罗先生:18823089448(江门)

Anne:13923362011(珠海)

- 热门排行

- ·微信转账存在的涉税风险,你中...

- ·增值税税收优惠中不征、免征、...

- ·增值税新政100问,税总权威...

- ·4月1日起,一般纳税人购买不...

- ·发票这样盖章最高罚1万!今天...

- ·2019代理记账,大改!

- ·「税局提示」速度mark!企...

- ·为什么很多企业都有内外账,内...

- ·国家税务总局发布个人所得税扣...

- ·有的公司上市前为什么要改制为...

- 会计实操培训

广东省国家税务局关于成品油生产、经销企业开具发票新规的有关事项

2018-03-04 21:18:25 发布 作者:金中公司注册 阅读流量:1957次为加强成品油消费税的征收管理,维护公平的税收秩序,营造良好的营商环境,国家税务总局确立了“票表比对、以进控销、征扣一致”的管理思路,并发布了《国家税务总局关于成品油消费税征收管理有关问题的公告》(国家税务总局公告2018年第1号)。规定自2018年3月1日起所有成品油发票均须通过增值税发票管理新系统中“成品油管理模块”开具。为此,成品油生产、经销企业要注意如下事项:

一、成品油涉及范围和成品油增值税发票种类

(一)公告中的成品油是指汽油、柴油、航空煤油、石脑油、溶剂油、润滑油、燃料油七大类别的成品油。

(二)成品油增值税发票种类包括增值税专用发票、增值税普通发票、增值税普通发票(卷式)、增值税电子普通发票四种。

二、成品油生产、经销企业开票系统升级注意事项

(一)主管税务机关在核心征管系统将纳税人归类为成品油生产或成品油经销企业,开通成品油发票开具模块。

(二)所有成品油生产、经销企业在开具增值税发票前,均须确保已纳入增值税发票管理新系统,购买防伪税控设备,将发票开具软件升级至最新版本,在税务局端的核心征管系统进行了增值税发票票种核定,并领用增值税发票后,方可开具成品油增值税发票。

三、成品油发票开具注意事项

(一)正确选择成品油的商品和服务税收分类编码

(二)发票“单位”栏和“数量”栏为必填项。“单位”栏应选择“吨”或“升”,“数量”栏不能为“0”(卷票票面没有单位,则默认单位为“升”)。

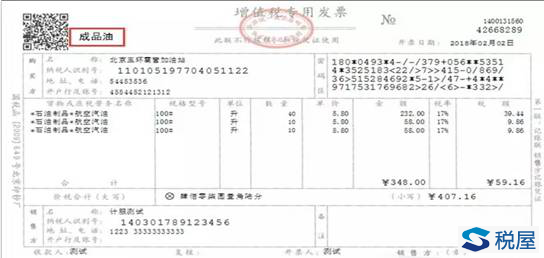

(三)成品油增值税专用发票、增值税普通发票、增值税电子普通发票左上角打印“成品油”字样。如下图:

(四)成品油经销企业某一商品和服务税收分类编码的油品可开具成品油发票的总量,应不大于所取得的成品油专用发票、海关进口消费税专用缴款书对应的同一商品和服务税收分类编码的油品总量。

四、成品油经销企业开具发票注意事项

(一)成品油经销企业应先登录增值税发票选择确认平台录入库存,方能开出成品油增值税发票。为此,成品油经销企业应于2018年3月10日前(包括3月10日),将截至2018年2月28日的成品油库存情况(不包括未取得增值税专用发票、海关进口消费税专用缴款书的成品油库存)录入增值税发票选择确认平台。注意:成品油库存只能录入一次且不能修改。

(二)2018年3月1日后,成品油经销企业取得成品油专用发票,应及时在发票选择确认平台勾选成品油专用发票、海关进口消费税专用缴款书的进项数据。

(三)汇总缴纳增值税的成品油经销企业,目前暂按以下方法处理:

1.总机构统一确定各成员单位2018年2月末的成品油库存数量,并预估2018年3月的成品油销售数量,填报《期初库存情况明细表》(见附件),及时向主管国税局报备。

2.各成员单位首次开具成品油发票前,依据《期初库存情况明细表》合计栏数据,将成品油的数量录入增值税发票选择确认平台。

3.2018年3月1日起总机构按1号公告规定,下载已取得的成品油专用发票和海关缴款书信息,待发票选择确认平台实现库存分配功能后,总机构主管国税机关依据企业提供的《期初库存情况明细表》,通过增值税发票选择确认平台税务端录入负数库存,将预估的3月份销售数量一次性核减。库存数量需要调整的,总机构应及时将调整情况报省国税局货物劳务税处及主管国税局。

以上内容均由金中企业顾问收集汇总整理,如需转载,请注明出处,如需办理业务,可联系客服办理,或直接致电总部24小时热线:020-61133120办理。

上一篇:怎么看出财务报表中的隐藏性负债?

下一篇:广州一般纳税人注销流程

网站www.chinagbd.com为广州金中企业管理顾问有限公司 版权所有 隐私声明

广州 电话:020-61133120 (16条线) 传真:020-38295993 链接QQ:442696085

手机:罗生13688892090 陈小姐13688873611 邮件:gbd33@163.com

广州: 广州市天河区珠江新城海明路20号力迅上筑商务中心220室

番禺分公司:广州市番禺区钟村奥园城市天地4栋413

江门:广东省江门市蓬江区白沙大道东3号219铺(世纪城)

粤公网安备 44010602002434号

粤公网安备 44010602002434号